〔嫡出子と非嫡出子について〕

民法第900条第4号の規定に、「嫡出でない子の相続分は、嫡出である子の相続分の二分の一とする。」という文言があります。

これはどういう事かというと、相続においての相続分については、正式な婚姻関係にあるときに生まれた子供(嫡出子)の相続分は、婚姻関係に無い場合に生まれた子供(非嫡出子)の相続分の2倍であるという条文です。

(今は、非嫡出子という言い方より、婚外子という言い方が多くなりました。)

もっと具体的に説明します、 〔嫡出子と非嫡出子について〕

民法第900条第4号の規定に、「嫡出でない子の相続分は、嫡出である子の相続分の二分の一とする。」という文言があります。

これはどういう事かというと、相続においての相続分については、正式な婚姻関係にあるときに生まれた子供(嫡出子)の相続分は、婚姻関係に無い場合に生まれた子供(非嫡出子)の相続分の2倍であるという条文です。

(今は、非嫡出子という言い方より、婚外子という言い方が多くなりました。)

もっと具体的に説明します、

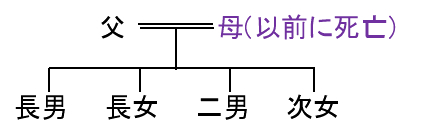

例えば、父親が亡くなって(母親は既に死亡)相続が発生した場合。

相続人は、子供4人居るのですが、長男と次女は父親と母親が結婚前(同棲中?)に出来た子供、その後両親は婚姻届を出して、籍を入れた後に、二男と次女が生まれた場合を想定します。

お父さんの相続人は、長男・長女・二男・次女の子供4人です。

お父さんの相続人は、長男・長女・二男・次女の子供4人です。

この子供たちの両親は同じですよね!

もし、お父さんが遺言書を残して居なかったら、子供たちの相続分はどうなるでしょうか?

しつこいようですが、子供たちの両親は同じなんですよ。

当然、子供たちの相続分は基本的には、均等の4分の1づつにならないと不公平ですよね!

ところが実際は、民法900条第4号の規程により、長男・長女と二男・次女との相続分は違って来ます。

具体的には、長男・長女は二男・次女の半分の相続分ですから、長男・長女の相続分は8分の1。 二男・次女の相続分は4分の1となります。

もし、お父さんの相続財産が8億円有ったとすれば、

子供たちの相続分は、均等に2億円ずつでは無く、長男・長女は1億円、二男・次女は2億円。

これ、長男・長女は当然怒りますよね!

これが、現行の民法の規定なのですが、

なんと、平成25年9月4日の最高裁の決定で、

この民法の規定は、「法の下の平等」を保障した、憲法14条に違反し、違憲・無効とする初判断を示したのです。

国税庁も、この「違憲決定」を受けて、直ぐに対応しました。

以下、国税庁HPより。

『平成25年9月4日付最高裁判所の決定(以下「違憲決定」といいます。)を受け、その趣旨を尊重し、平成25年9月5日以後、申告(期限内申告、期限後申告及び修正申告をいいます。)又は処分により相続税額を確定する場合においては、「嫡出でない子の相続分は、嫡出である子の相続分の2分の1」とする民法第900条第4号ただし書前段がないものとして民法第900条第4号の規定を適用した相続分に基づいて相続税額を計算します。』

つまり、最高裁の決定を受けて、国税局(税務署)も相続税の計算でも、婚外子と婚姻関係にある時に生まれた子供とを、差別しないで申告するように改められました。

但し、この決定は、国税局のHPに有るように、平成25年9月5日以後に相続税申告するものに限っていて、既に申告が終わってしまったものについては、遡っての適用はありません。何か、9月5日前ギリギリに申告した相続人はやりきれないでしょうね!

☆ご質問・ご相談は 電話 0422‐(40)‐1020 税理士 清水明夫までお願いします☆ |